クレジットカードは使い分けるのをやめて、高還元率のクレジット1枚のみを使っています。財布のカードはスッキリ、使うカードも明確になりポイントが効率的に溜まります。

私のオススメの高還元率クレジットカードは「リクルートカード」です。

還元率は1.2%!!通常の利用で1%を超える還元率はなかなかありません。

特定のお店やサービスをよく利用する場合は、リクルートカードをメインカードにしてポイントアップがあるカードをサブカードとして持つのもいいと思います。

私みたいに使い分けが面倒!管理できないという方はリクルートカードを1枚メインカードにして支払いをクレジットカードにまとめましょう。

リクルートカードのメリット・デメリット

人気のクレジットカードとの比較

リクルートカードは通常利用の還元率がとても高いです。

固定費や支払いをクレジットカードにまとめることによってポイントが貯まりやすくなります。

| リクルートカード | 楽天カード | JCB CARD W (入会は39歳まで) | |

|---|---|---|---|

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

| 還元率 | 1.2%〜 | 1% | 1% |

| ポイントアップ店 (一部) | じゃらん・ホットペッパービューティで3.2倍 ポンパレモールで 4.2倍 | 楽天市場で3倍 楽天ペイにチャージで1.5倍 | アマゾン・セブンイレブンで3倍 ビックカメラ・ウエルシアで2倍 |

| ポイント | Pontaポイント dポイント | 楽天ポイント | Oki Dokiポイント |

固定費をクレジットカード払いにしてポイントアップ

毎月の固定費をクレジットカードで支払った場合のポイントを比較しました。

日々の支払いをリクルートカードに変更するだけでどんどんポイントが溜まっていきます。

私がクレジットカード払いしているもの

光熱費・携帯代金・食費・レジャー・インターネット代・日用品・ICカードチャージ・習い事・病院・ガソリン・ETC・保険料 などなど

| クレカ利用額 | 還元率1.2% リクルートカード | 還元率1% | 還元率0.5% |

|---|---|---|---|

| 毎月5万円 (年間60万円) | 600円 (年間7,200円) | 500円 (年間6,000円) | 250円 (年間3,000円) |

| 毎月10万円 (年間120万円) | 1,200円 (年間14,400円) | 1,000円 (年間12,000円) | 500円 (年間6,000円) |

| 毎月15万円 (年間180万円) | 1,800円 (年間21,600円) | 1,500円 (年間18,000円) | 750円 (年間9,000円) |

ポイントの活用方法

Ponta・dポイントに変更して使う

リクルートカードではリクルートポイントが貯まり、Pontaポイントやdポイントに交換できます。Pontaポイントにすると、さらにJALマイル(1Pontaポイント→0.5マイル)に交換もできます。

Pontaポイントの利用できるお店→公式サイト

dポイントの利用できるお店 →公式サイト

ポン活に利用する

Pontaポイントやdポイントを「ローソンお試し引換券」に交換して食品・お菓子・飲料をお得にもらうことができます。

通常の買い物だと「1ポイント=1円」になりますが、お試し引換券を利用すると1ポイントの価値が2倍以上になります!

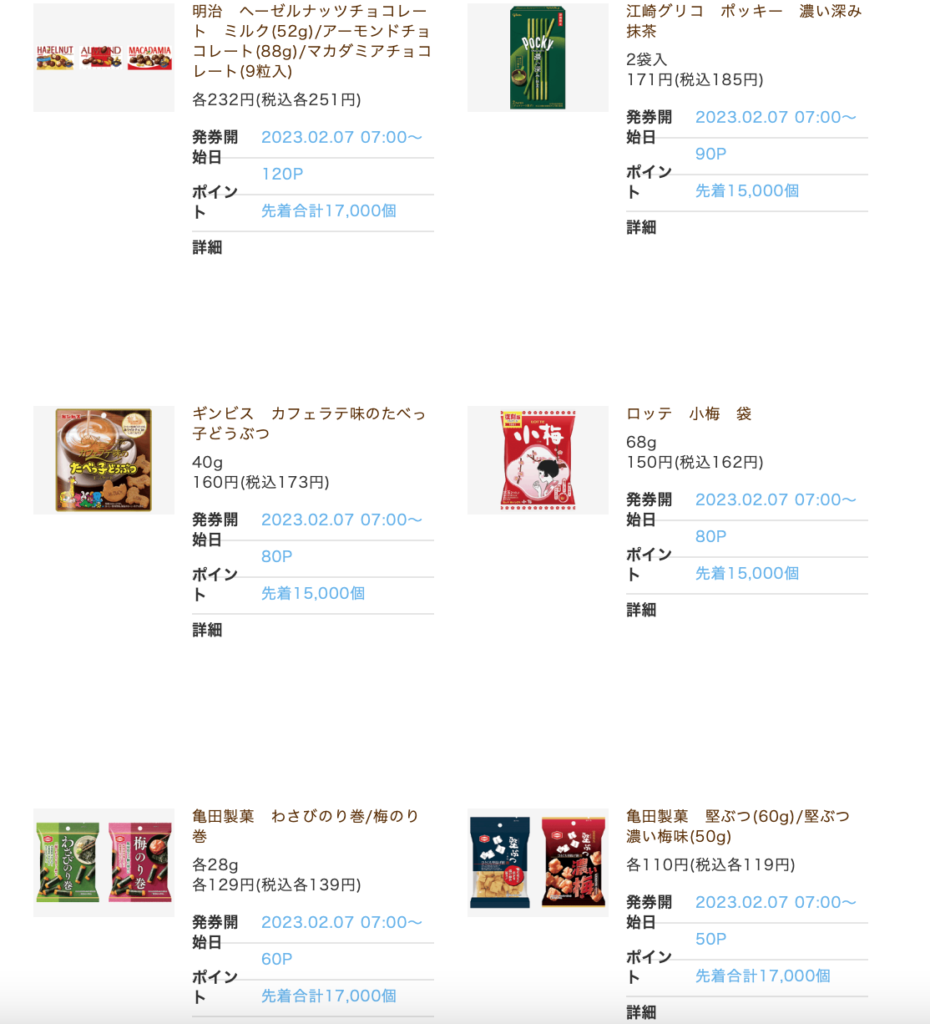

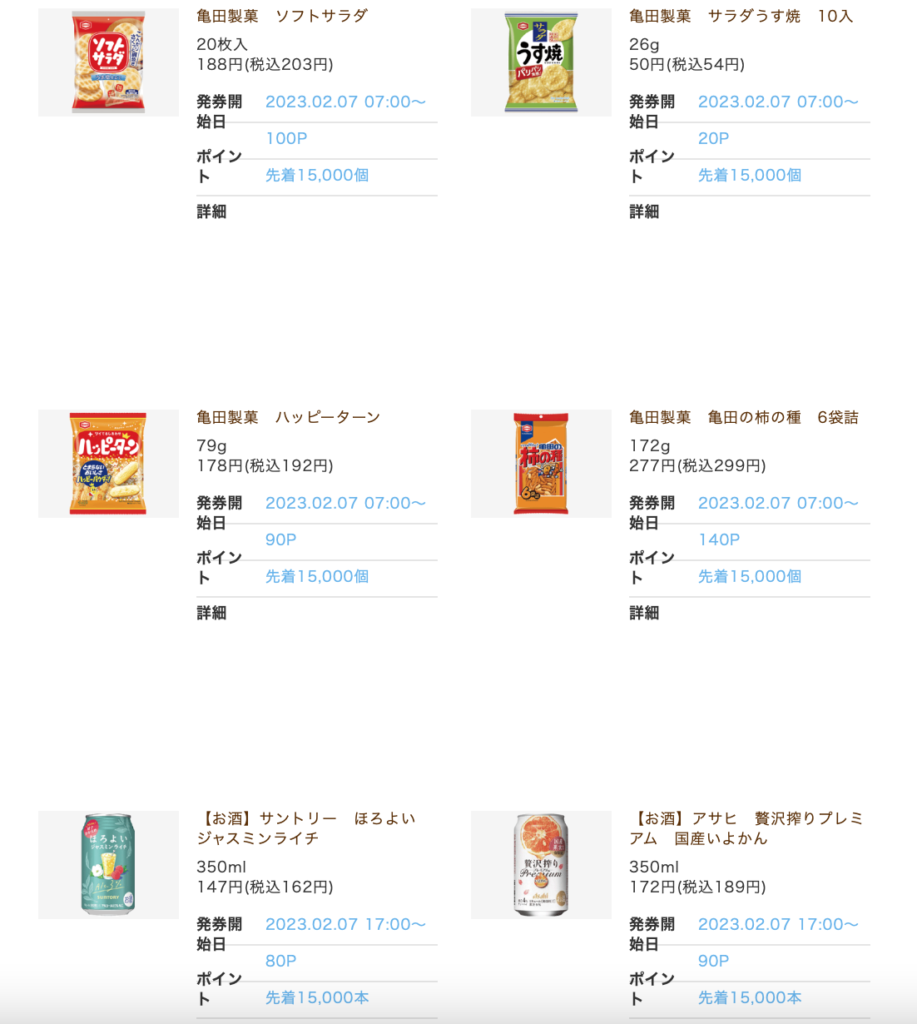

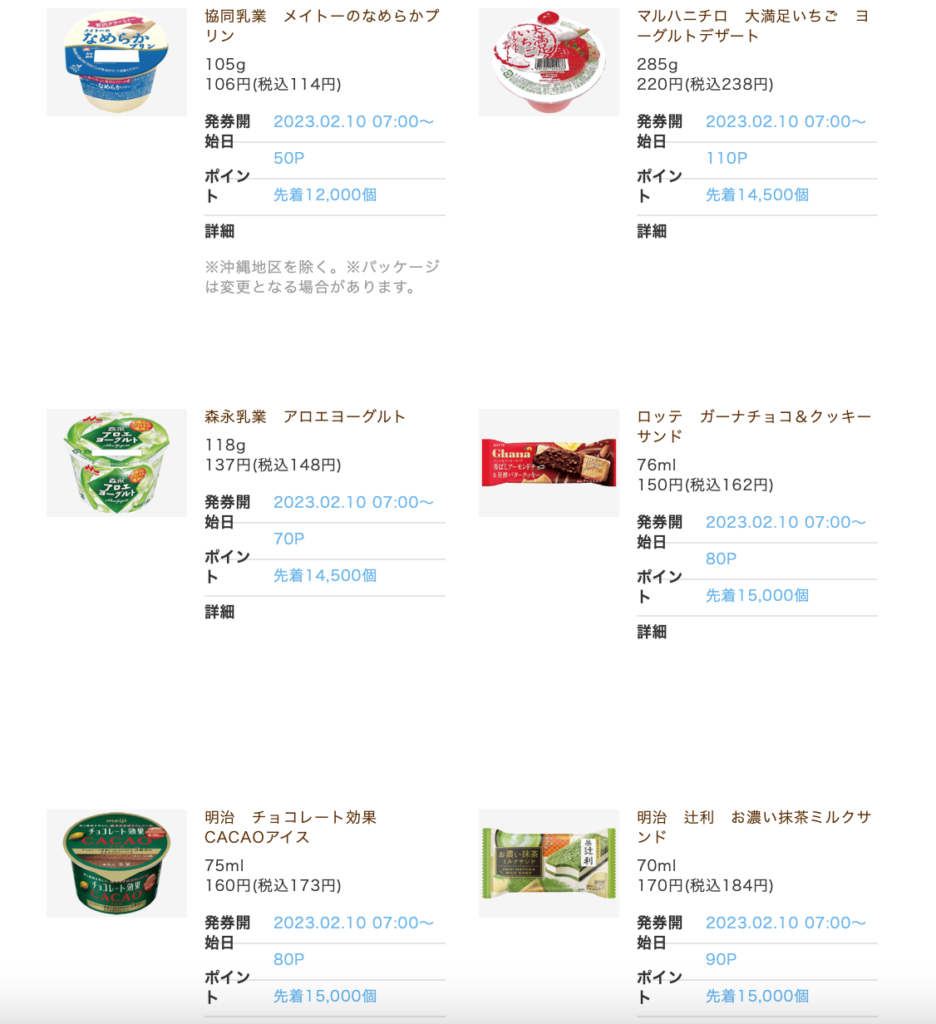

お試し引換券の例

からあげくん(税込238円)が100P(=100円)でゲットできます!!!

現金化する

au PAY&auじぶん銀行の銀行口座を用意すれば口座に現金化も可能です。

①Pontaポイントをau PAYに残高にポイントチャージをする

(1ヶ月の100円以上~月間20,000円分)

②auPAY 残高をauじぶん銀行に払い出しする

(手動払い出しだと手数料がかかるので自動払出機能を使うと手数料は無料)

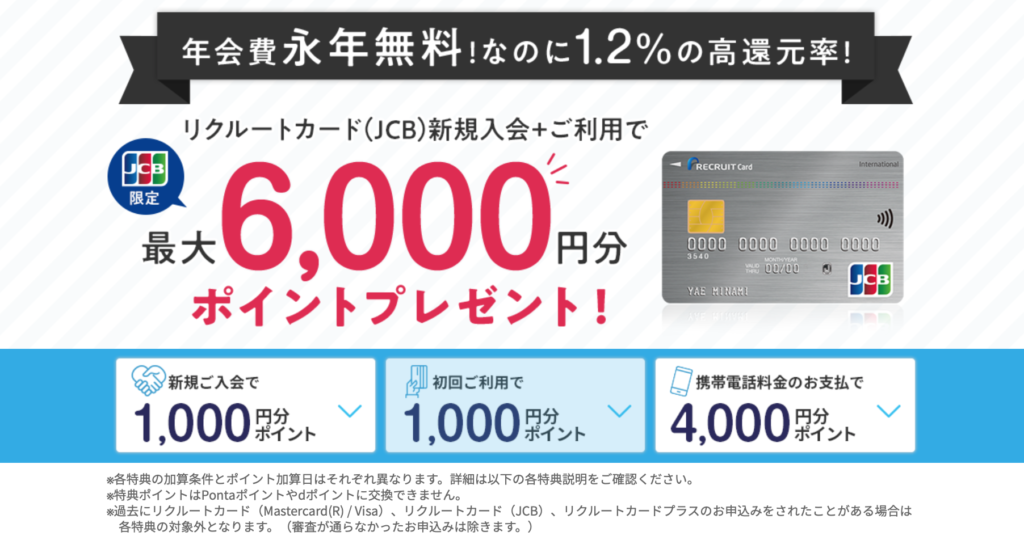

入会キャンペーンでお得にカードを作ろう!!

リクルートカード(JCB)に新規入会+ご利用で最大6,000円の得点ポイントがもらえます。

条件は公式サイトをご確認ください

コメント